Matsubo's Laboratory

Matsubo's Laboratory

朝日生命の保険転換で約1,500万円の損失 | 被害の全記録

この記事について

学べること

- 生命保険の「転換」がなぜ消費者に不利なのか

- 終身保険と定期保険の違いと正しい評価方法

- 朝日生命「保険王」の転換セールスの実態

- 被害に遭った場合の対処法と限界

想定読者

- 生命保険の転換を提案されている方

- 朝日生命(保険王)の契約を検討している方

- 生命保険の仕組みを正しく理解したい方

概要

この記事は、私の家族が朝日生命の生命保険の転換によって被った損失を記録したものです。同じトラップにかからないように情報を共有します。

- 朝日生命にこのトラップにかけられる前までは、生命保険の営業のことを盲目的に信頼していましたが、完全にテレビCMや広告などによって囲い込まれていただけだということに気づきました。

- 2011年の出来事です。

前提知識

終身保険と定期保険

生命保険には、大きく分けて終身保険と定期保険があります。わかりやすいようにすごい単純な例を使って説明します。

終身保険

終身保険は、だいたい支払金額と受け取り金額が同じような保険です。貯金に近い性質があります。

例えば、死亡したら300万円受け取れる保険があるとすると、毎月600円ぐらいの支払いになります。

ざっくりと、612円 x 12ヶ月 x 40年というようなものです。

定期保険

定期保険は、支払金額に対して受取金額が高額な保険です。

例えば、毎月612円の掛け金の終身保険だけでは保険の金額が少ないと感じた場合は、定期保険を利用します。

例えば、月に1200円の支払いで、死亡した場合に2000万円を遺族が受け取れるといったものになります。しかしながら、この掛け金は加入者の年齢によって大きく変わってきます。例えば、2000万円受け取れる保険だったとしても、20歳なら1200円/月の支払いですが、30歳なら1800円/月、50歳なら5000円/月の支払いといった具合に年齢とともに変わってきます。要するに死亡リスクとともに変動します。

保険の期間は数年〜40年といった具合で期間が異なります。期間と掛け金が大きく変わるので加入者の価値観やライフステージで変わってきます。

保険の性質から、掛け捨てと呼ばれています。

終身保険と定期保険のセット商品

終身保険と定期保険をセットにして1つにした商品もあります。適切に評価するためには終身部分と定期部分に切り分けて評価しましょう。

解約返戻金

終身保険には、解約返戻金というものがあります。終身保険は貯金に近い性質があると解説したように、中途解約しても払い込んだ保険料の一部が返還されます。

解約返戻金は指数的に増えていきます。契約して数年間はほとんどありませんが、徐々に増えていき、終身保険が満期になるとほとんど支払った金額と同額になります。

解約返戻金が初期は低い理由は、保険の営業への報酬の支払いや広告費用分の回収などにあてられるためです。

生命保険の転換とはなにか?

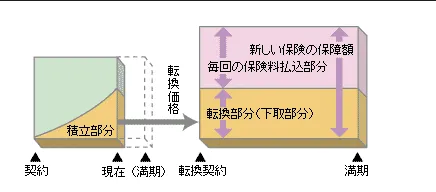

生命保険文化センターが運営するページ(転換制度 - 生命保険文化センター)では、転換制度を以下のように説明しています。

転換制度とは、現在の契約を活用して、新たな保険を契約する方法です。現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部にあてることで、まったく新たに契約するよりは保険料負担が軽減されます。一般的に元の契約は消滅します。

この説明は、忖度に満ちた保険会社寄りの表現です。消費者が誤解しやすいポイントを一つずつ指摘します。

- 「現在の契約を活用して」 → 実態は「現在の契約を破棄して」です。「活用」という前向きな言葉で、大切な契約を捨てさせる本質を覆い隠しています。

- 「保険料負担が軽減されます」 → これが最大の罠です。積み立てた自分のお金を頭金にしているのだから、保険料が安くなるのは当たり前です。銀行預金を下ろして支払いに充てているのと変わりません。軽減ではなく、自分の資産を取り崩しているだけです。

- 「一般的に元の契約は消滅します」 → 「一般的に」とぼかしていますが、ほぼ確実に消滅します。バブル期の高利率の「お宝保険」であっても二度と戻ってきません。

車に例えるなら、50年故障なしで乗れる車を下取りに出させて、新車だけど3年で壊れる車に乗り換えさせるということです。しかも下取り価格は保険会社が決めるので、消費者に有利になることはまずありません。

そもそも生命保険文化センター自体が生命保険会社の出資で運営されている組織なので、このページの内容は鵜呑みにしてはいけません。消費者の立場ではなく、保険会社側に有利な表現が随所に使われています。

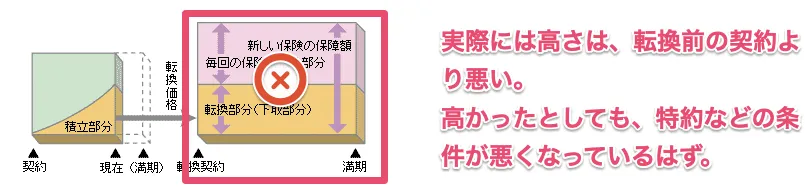

例えば、上記のページで使われている以下の図がありますが、このような図になることは稀です。

実際には以下のようになります。

生命保険を買う、または加入を検討するならば正しい知識を身に付ける必要があります。場合によっては高額な不動産を買うことよりリスクが高いと思いますし、生命保険の転換の場合はなおさら注意が必要です。

特に、「生命保険の転換」は、Googleのサジェストに出てくる内容を見れば分かる通り、消費者に不利な場合がほとんどです。

生命保険会社の営業の報酬の仕組み

今回の敵となる、生命保険会社の目的を知るためには生命保険会社の営業がどのような報酬体系になっているのかを理解する必要があります。

生命保険の営業は、成果連動がほとんどなので、成果を挙げなければ報酬が殆ど入ってきません。特に外資なんかは、フルコミッションと言って契約が取れなければ給与もゼロといった具合です。

生命保険という商材の報酬は、消費者が加入した1年間は消費者が支払った保険金額の3%、2年目は2%, 3年目は1%、4年目は無しという具合です。数字は適当ですが、大きな報酬は契約に対しての報酬です。

よって、契約を取らないといけません。

よく聞く話は、だいたい3年毎に保険のセールスレディがやってきて、「より良い保険ができましたよ」って言って、新たな保険に追加で加入させたり、既存の保険を別の保険に切り替えることです。それにより営業は報酬を得ます。

どのようにして転換させられたのか

生命保険会社は朝日生命です。

保険の比較

転換前の契約と転換後の保険内容を比較します。

| 項目 | 転換前 | 転換後 | 差分 |

|---|---|---|---|

| 終身保険金額 | 800万円 | 150万円 | -650万円(81%減) |

| 残り支払額 | 72万円 | 152万円 | +80万円 |

| 定期保険 | なし | あり | - |

転換前の保険は、いわゆるお宝保険と言われる部類の保険で、バブル期に加入した利率の良い保険です。ほとんど支払いが終わっている状態です。

これを家族4人分の契約すべてを転換させられました。

転換後の保険のほうが、どう考えても条件が悪化しています。死亡時に受け取れる金額が5分の1になっているにも関わらず、残りの支払金額も増加して80万円も余計に払うことになっています。意味不明です。

こんな条件が悪くなる保険を売る方も売る方ですし、契約する方もするほうです。

自己防衛するしかありません。

どのようにして転換させられたか?

おそらく、転換後の定期保険部分にフォーカスして

「死亡したら、今までなら800万円しかもらえなかったけど、新しい保険では2000万円もらえます」と言った具合のセールストークを使っているのだと思います。

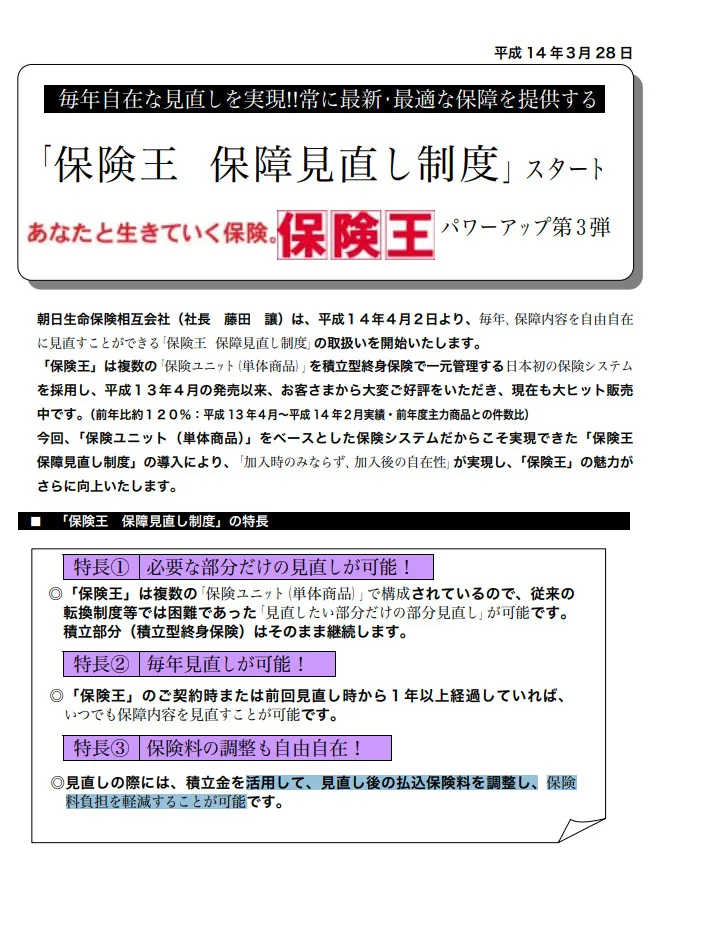

朝日生命は、2000年頃から「保険王」という名称で新たな保険を販売しだしました。これに既存のバブル時に契約した消費者にとっては利率の良い契約をどんどん転換していきました。

この保険王は、終身保険と定期保険のセット販売です。売る側にとってはかなり都合の良い商品だと思います。商品を売る際には終身部分と定期部分の都合の良い方にフォーカスしてセールストークをすればよいのですから。

消費者は主に、貯蓄性か定期保険の受取額に注力するのでそれに合わせてトークをするだけで良いのです。そして、保険パッケージ自体もどんどん更新されていくので3年おきとかに転換を繰り返していき、加入者にとっては終身保険に入っているつもりでもすぐに契約転換するので全然解約返戻金が積み上がらないような保険になるわけです。

どのようにして気づいたか?

家族が私名義の生命保険を契約していて、生命保険の転換の際に私の印鑑が必要になったことが引き金でした。

私は、自分名義で生命保険を払ってもらっていることを知らなかったので、自分で加入している保険とのバランスを取るためにも既存契約を調査したところ、条件がかなり悪化していることを発見しました。

朝日生命の営業を呼び出して契約の撤回を要求

契約内容が、説明された内容と齟齬があるから契約の撤回を要求しましたが、もちろん断られました。

「あなたなら転換前と後のどちらの保険を選びますか?」と質問しましたが、回答しませんでした。

来た人

- 喜多 裕明

- Position 営業所長

- Department 船橋支社 北小金営業所

- Email kita_hiroaki@mail.asahi-life.co.jp

- Company Phone 047-341-3264

- 小林 敦子

- Position 国家資格:ファイナンシャル・プランニング技能士

- Department 船橋支社 北小金営業所

- Email kobayashi_atsuko3@email.asahi-life.co.jp

- Company Phone 047-341-3264

2度めの呼び出し

「生命保険協会にこの件をエスカレする」ということを伝えても動じない様子。

相変わらず、転換をもとに戻す姿勢は無いです。契約書にサインをした側が問題というスタンスでした。

後処理

保険業法施行規則の内容を参考にして、保険協会に相談したりしましたが結局は相手にしてもらえませんでした。

保険協会も名目は第三者的な立場での評価のはずですが、結局は生命保険会社側の立場です。

適切な説明手順で説明が行われ、契約書にサインをしたのだから契約の転換を覆すのは無理という結論でした。

なお、生命保険協会には「裁定審査会」という紛争解決の仕組みもありますが、当時はこの制度の存在を知りませんでした。苦情が解決しない場合、裁定審査会に申し立てることで中立的な裁定を受けられる可能性があります。

転換後の契約

すべての朝日生命の保険は全部解約しました。

朝日生命の会社調査

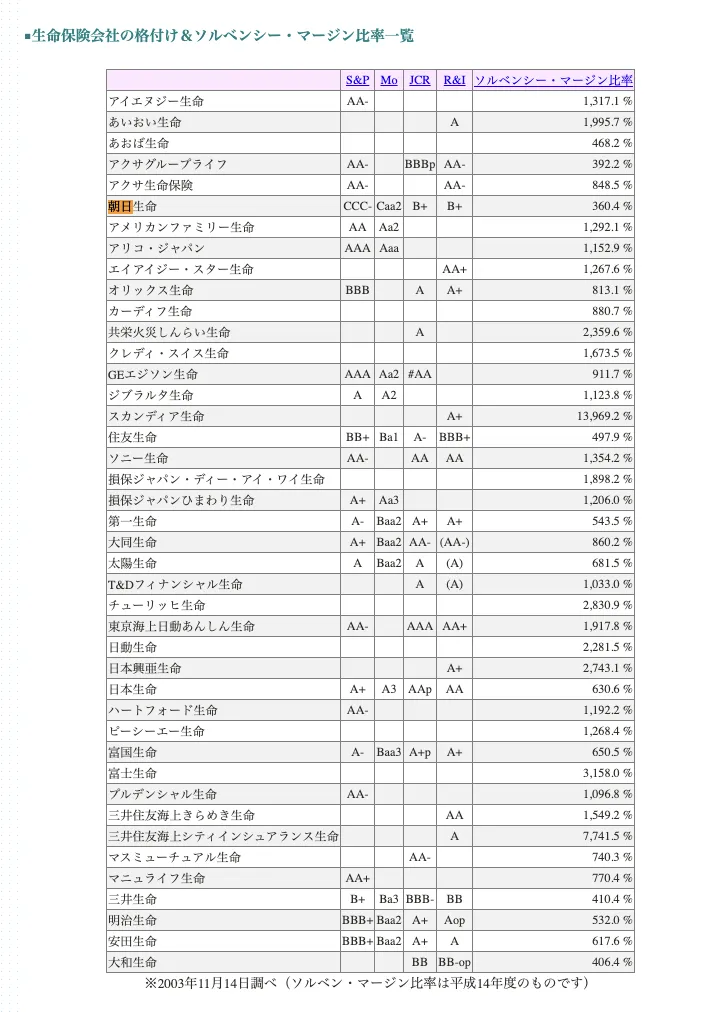

評価機関による格付け

- S&P: カバーしていない。

- MJ: カバーしていない。

- R&I: BBB+

- JCR: BBB+

生命保険会社の平均より低いです。資産運用規模が少ないのと、資産運用先の収益性によるものと思います。

ソルベンシー・マージン比率

954.9% (2021年度末)

十分です。

参考までに、契約の転換が行われた2011年頃のソルベンシー・マージン比率の掲載がありました。当時の朝日生命はかなり低いです。200%を切ると行政指導が入るくらいなのでギリギリです。

今回紹介したような契約の転換を行いまくって、ソルベンシー・マージン比率を上げてきたのでしょう。。。

http://www5f.biglobe.ne.jp/~ossann/seimeihoken_kakuzuke.html

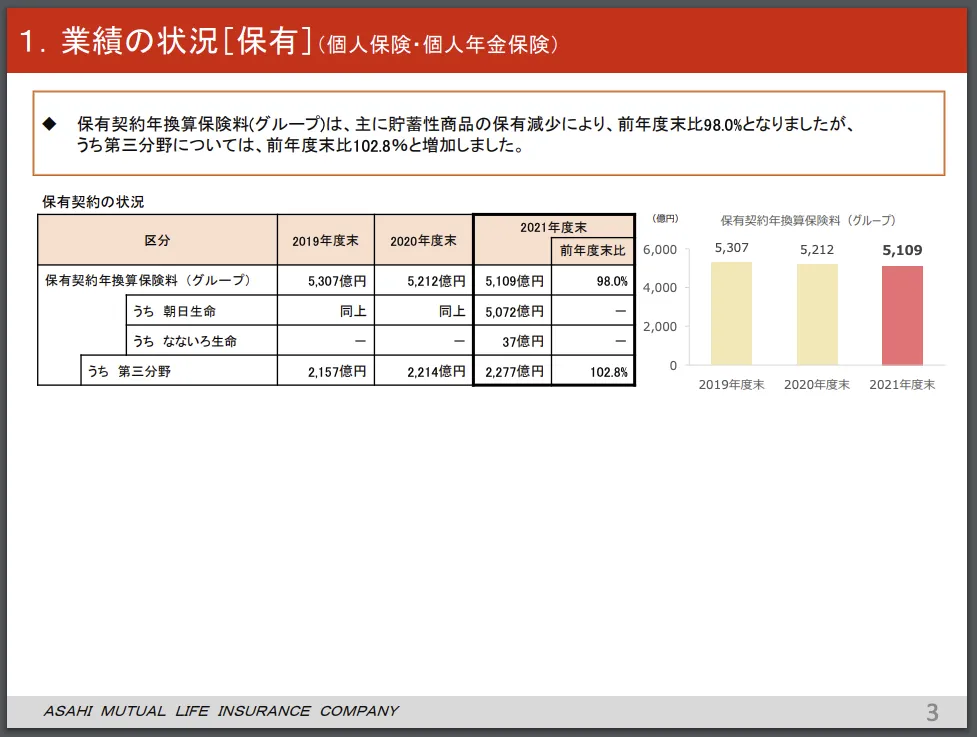

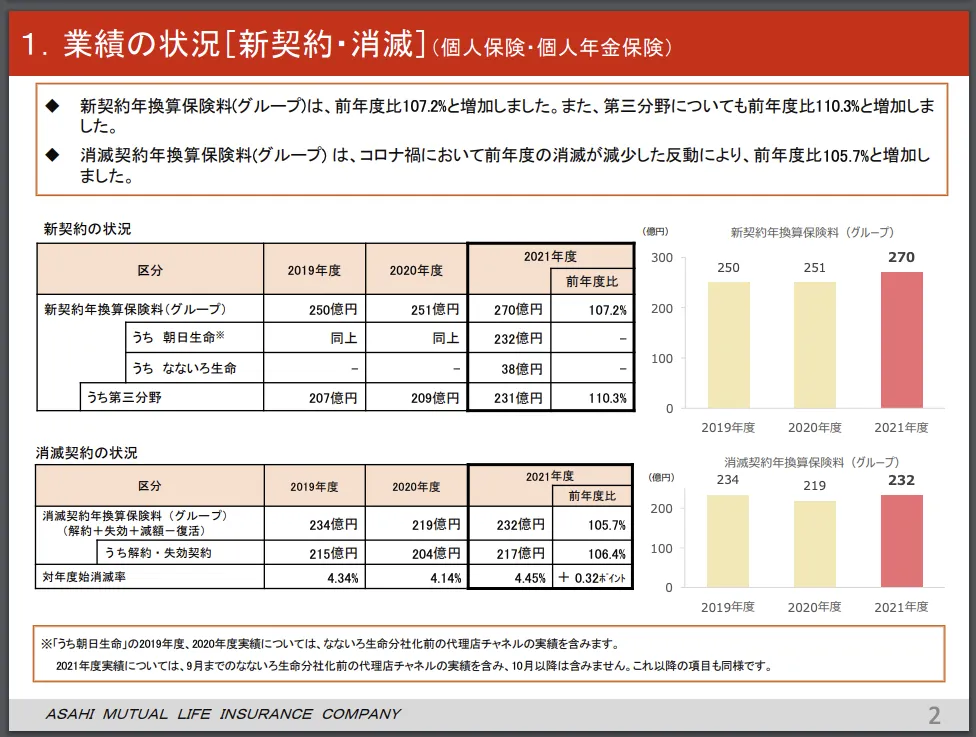

売上

2021年度決算資料(PDF)から引用。

毎年数%ずつ減少しています。

契約規模

売上金額は上昇している模様。件数が不明なので契約数の増減は不明。

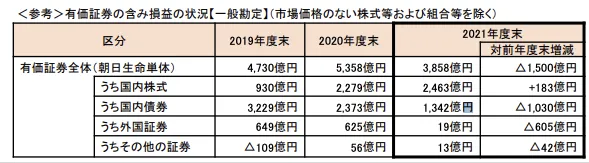

資産の運用先

国内株式と国内債券がほとんどです。

経営理念

全く理念を反映していない実態です。

業界全体の問題:私だけではなかった

調べてみると、生命保険の転換による被害は私だけの問題ではなく、業界全体で蔓延していた構造的な問題でした。

金融庁による行政処分(2008年)

2008年7月、金融庁は朝日生命を含む生命保険会社10社に対して一斉に行政処分を下しました。保険金不払いや契約者への不適切な対応が問題視されたものです。

この行政処分は、2005年の明治安田生命の保険金不払い問題を契機として業界全体に調査が入り、多数の不正が発覚した結果です。転換に関する不適切な説明も問題の一つとして取り上げられました。

朝日生命自身も行政処分を受けたことを公式に発表しています。

→ 私の主張との関連: 金融庁が10社に一斉処分を出すほど、業界全体で不適切な営業が横行していたことを示しています。私の家族が2011年に転換させられたのは、この行政処分のわずか3年後です。処分を受けても営業体質は変わらなかったということです。

金融庁 vs 保険会社の構造的対立

ダイヤモンド・オンラインの特集「保険会社vs金融庁」では、保険業界と金融庁の対立の内幕が詳しく報じられています。特に注目すべきは以下の記事です。

- 保険業界驚愕!金融当局が61社調査後に出した「異例の行政文書」の真意 - 関東財務局が保険代理店61社にヒアリングを実施し、通常の行政文書とは全く異なる「書き手の思いが色濃く反映された」レポートを公表

- 生保レディーに激震!コロナが迫る「対面営業モデル」の構造転換 - 対面営業モデルの問題点

→ 私の主張との関連: 金融当局自身が「異例の行政文書」を出すほど保険業界の営業慣行に問題意識を持っていることが裏付けられています。当局すら問題視している営業手法で転換させられた私の契約は、本来撤回されるべきものです。しかし、規制強化が進んでも既に転換されてしまった契約を取り戻す制度は存在しません。

他の被害者の声

朝日生命の「保険王」への転換で同様の被害を受けた消費者が、独自にウェブサイトを開設して被害を訴えているケースもあります。

- 朝日生命へ保険王転換契約など無効を主張 - 契約無効を主張し、金融庁への苦情申し立てまで行った事例。この方のケースでは、転換契約時に保険設計書に転換比較表などの重要事項を対比した記載がなかったと指摘しています。

- 転換契約被害の数々 - 複数の転換被害事例をまとめたサイト

- Yahoo!知恵袋 - 朝日生命の学資保険に関する質問 - 朝日生命の営業が満期間近の学資保険を解約するよう勧めてきたという事例。回答者からは「通常は解約ではなく保険王プラスへの転換を勧めるはず」「金融庁に報告すべき」との指摘あり。営業の目的が契約者の利益ではなく、自社の都合であることを示唆する事例です。

→ 私の主張との関連: 私と全く同じ「朝日生命」「保険王」「転換」というキーワードで被害を訴える人が複数存在します。個人の不運ではなく、朝日生命の組織的な営業方針として転換が推進されていたことの証拠です。重要事項の比較表すら渡されていないケースがあるということは、説明義務が形骸化していたことを意味します。

これらのサイトを見ると、以下のような共通パターンがあることがわかります。

- バブル期の高利率の「お宝保険」を狙い撃ちにして転換を勧める

- 定期保険部分の高額保障をアピールし、終身部分の大幅な減額を隠す

- 短期間(3年程度)で繰り返し転換させ、解約返戻金を積み上げさせない

- 高齢者や保険に詳しくない家族をターゲットにする

転換の規模:年間520万件、新契約の6割

日本経済新聞の記事「保険の転換、気をつけて」(2010年)によると、2009年度だけで約520万件の転換が実施されており、これは新契約の6割弱に達しています。

この記事では、48歳の金融機関勤務のAさんの事例が紹介されています。

- 1990年代前半に加入した予定利率**5.5%**の保険を保有

- 営業職員から「50歳の更新時に保険料が月4万2,000円に上がる」と説明される

- 転換すれば「新商品なら月2万8,000円で済む」と提案される

- しかし新契約の予定利率は**1.5%**に低下。Aさんが疑問を呈するまで口頭での説明は一切なかった

FPの三輪鉄郎氏は「保険会社は高予定利率契約を減らしたいため転換を薦めがち」と指摘。FPの深田晶恵氏も「予定利率が高かった過去の保険商品を解約し入り直すメリットを思いつかない」と断言しています。

→ 私の主張との関連: 年間520万件、新契約の6割が転換だという数字は衝撃的です。これは個々の営業の問題ではなく、保険会社のビジネスモデルそのものが転換に依存していたということです。FPが「メリットを思いつかない」と言い切る転換を、なぜ朝日生命の営業は私の家族に勧めたのか。答えは明白で、消費者の利益ではなく保険会社と営業の利益のためです。また、Aさんの事例で「疑問を呈するまで口頭での説明は一切なかった」という証言は、私のケースの説明不足とも完全に一致します。

お宝保険の転換は「大損の悲劇」

幻冬舎ゴールドオンラインの記事「『保険を見直しましょう』は要注意!1998年以前の予定利率2.75%以上のお宝保険の転換は大損の悲劇」(2023年)では、FPの長尾義弘氏と横川由理氏が以下のように警告しています。

- 1998年以前に加入した予定利率2.75%以上の保険は「お宝保険」

- 「保険を見直しましょう」というセールストークには要注意

- 月2万円の積立を20年間続けると総額480万円。この積立金を転換で失うことの重大さ

- 転換は、お宝保険の高い予定利率を捨てて、現在の低利率の商品に乗り換えることを意味する

→ 私の主張との関連: 私のケースもまさにこれです。バブル期に加入した高利率の終身保険を、朝日生命の「保険王」に転換させられました。専門家が「大損の悲劇」と呼ぶ行為を、朝日生命は家族4人分の契約すべてに対して実行しました。FPが「忖度なし」で「要注意」と警告している行為を、保険会社の営業は「より良い保険ができました」という一言で実行できてしまう。この情報の非対称性こそが問題の本質です。

朝日生命の元職員による6,900万円の詐取事件(2022年)

転換の問題とは直接関係ありませんが、朝日生命の企業体質を示す事件として記録しておきます。

2022年11月、朝日生命秋田支社の50代女性元職員が、「利率の良い保険がある」「休眠資金に利息が付く」などと虚偽の説明をして、2016年3月以降約50回にわたり13世帯15人から計約6,900万円をだまし取っていたことが発覚しました。

この元職員は2021年11月に懲戒解雇されましたが、その後も職員を装い顧客のもとを訪れていたとのことです。

→ 私の主張との関連: この事件で使われた「利率の良い保険がある」という虚偽説明は、転換を勧める際のセールストークと本質的に同じ構造です。この事件は個人の犯罪として処理されましたが、「利率の良い保険がある」と言って消費者に不利な契約をさせる行為は、転換の営業現場でも日常的に行われていたはずです。違いは、お金を直接騙し取ったか、転換という制度を通じて間接的に奪ったかだけです。朝日生命はこの職員を懲戒解雇しましたが、転換で同じことをした営業は処分されていません。

朝日生命の苦情件数

生命保険協会のデータおよび朝日生命の公式ページによると、朝日生命の苦情件数は以下の通りです。

- 2020年度: 13,735件

- 2021年度: 16,617件

- 2022年度第1四半期のみ: 4,142件

「保全関係」の苦情が全体の30〜35%を占めており、契約の変更や転換に関する不満が多いことがうかがえます。

→ 私の主張との関連: 年間1万件以上の苦情が来ている会社です。しかも年々増加しています。これだけの苦情が来ていても営業方針が改善されないのは、転換による利益が苦情対応のコストを上回っているからでしょう。私が契約の撤回を要求した際に営業所長が動じなかったのも、日常的に同様の苦情に慣れているからだと考えられます。

弁護士への相談事例

弁護士ドットコムには、生命保険の転換に関する相談が30件以上寄せられています。相談内容には以下のようなものがあります。

- 申込書の日付や職業情報の偽造

- 転換時の不十分な説明による不利益な契約

- 払戻金の大幅減額と支払期間の延長

→ 私の主張との関連: 弁護士に相談するレベルの被害が30件以上も公開されているということは、実際にはその何倍もの被害者が存在すると考えるのが自然です。相談内容が私のケースと酷似しており、転換による被害が構造的・組織的なものであることを裏付けています。

国民生活センターの相談状況

国民生活センターにも生命保険に関する相談は多数寄せられています。主な苦情内容は「勧誘時の説明不足」「転換時の不利益事項の説明不備」「解約返戻金の金額」などです。

→ 私の主張との関連: 国の消費者保護機関に寄せられている苦情の主要カテゴリが「説明不足」「転換時の不利益事項の説明不備」です。私のケースそのものです。国レベルで問題が認識されていながら、被害者が救済される仕組みが整っていないのが現状です。

保険業法における転換時の説明義務

保険業法施行規則では、転換を勧める際に以下の事項を記載した重要事項説明書面を交付し説明する義務が保険会社にあります。

- 転換前後の保険契約の基本保険金額の対比

- 個別の特約名と特約保険金額

- 保険期間および保険料払込期間

- 保険料(主契約・特約)およびその払込方法

- 配当方式

- 転換制度以外の保障見直し方法(追加契約、特約の中途付加など)の説明

しかし、実態としては形式的に書面を交付しサインをさせるだけで、内容の十分な説明が行われていないケースが後を絶ちません。

→ 私の主張との関連: 法律上の説明義務が存在するにもかかわらず、私の家族は転換のデメリットについて十分な説明を受けていません。「契約書にサインをした」という事実だけで契約が有効とされるのは、説明義務の趣旨を完全に没却しています。書面を渡してサインをもらうだけなら、説明義務など存在しないのと同じです。

まとめ

- 被害額: 全契約合計で約1,500万円の損失

- 教訓: 生命保険に加入する場合は、しっかりとした知識をつけてからにしましょう

- 転換の提案を受けたら: 必ず終身部分と定期部分を分けて比較し、転換前後で何が変わるのかを数字で確認すること

- 相談先: 金融庁の金融サービス利用者相談室、国民生活センター、生命保険協会の裁定審査会

- 収穫: この件を通して、信頼できる人と生命保険に関する知識を得られたこと

転換を提案されたときのチェックリスト

もし生命保険の転換を提案された場合は、以下を必ず確認してください。

- 転換前の終身保険金額と転換後の終身保険金額を比較したか?

- 転換前の解約返戻金がどう使われるか説明を受けたか?

- 転換後の保険料総額と受取総額を計算したか?

- 現在の予定利率と転換後の予定利率を比較したか?

- 転換以外の選択肢(特約の追加、別途加入)の説明を受けたか?

- 重要事項説明書面を受け取り、内容を理解したか?

- 家族や第三者(FP等)に相談したか?

- クーリングオフ期間(8日間)があることを確認したか?

朝日生命の保険転換で約1,500万円の損失 | 被害の全記録

https://diary.teraren.com/posts/2022-08-04-asahi-seimei-tenkan/